M&Aの手法

M&Aによる株式譲渡とは?

2021年7月5日更新

株式譲渡の基礎知識とメリット、手続きの方法や税金について詳しく解説

地域経済や雇用を支える中小企業では、経営者の高齢化とともに後継者が見つからないという問題に直面しています。

事業を継続する手段としてM&Aも活用されており、M&Aによる事業承継は年々増加しています。

そこで今回は、株式譲渡の基礎知識とメリット、手続きの方法や税金について詳しく解説します。

M&Aの手法

M&A(エムアンドエー)とは「Mergers and Acquisitions」(合併と買収)の略で、企業の合併と買収を意味します。

M&Aには様々な手法がありますが、中小企業のM&Aにおいて最も多く採用されているのが株式譲渡という手法です。

株式譲渡とは

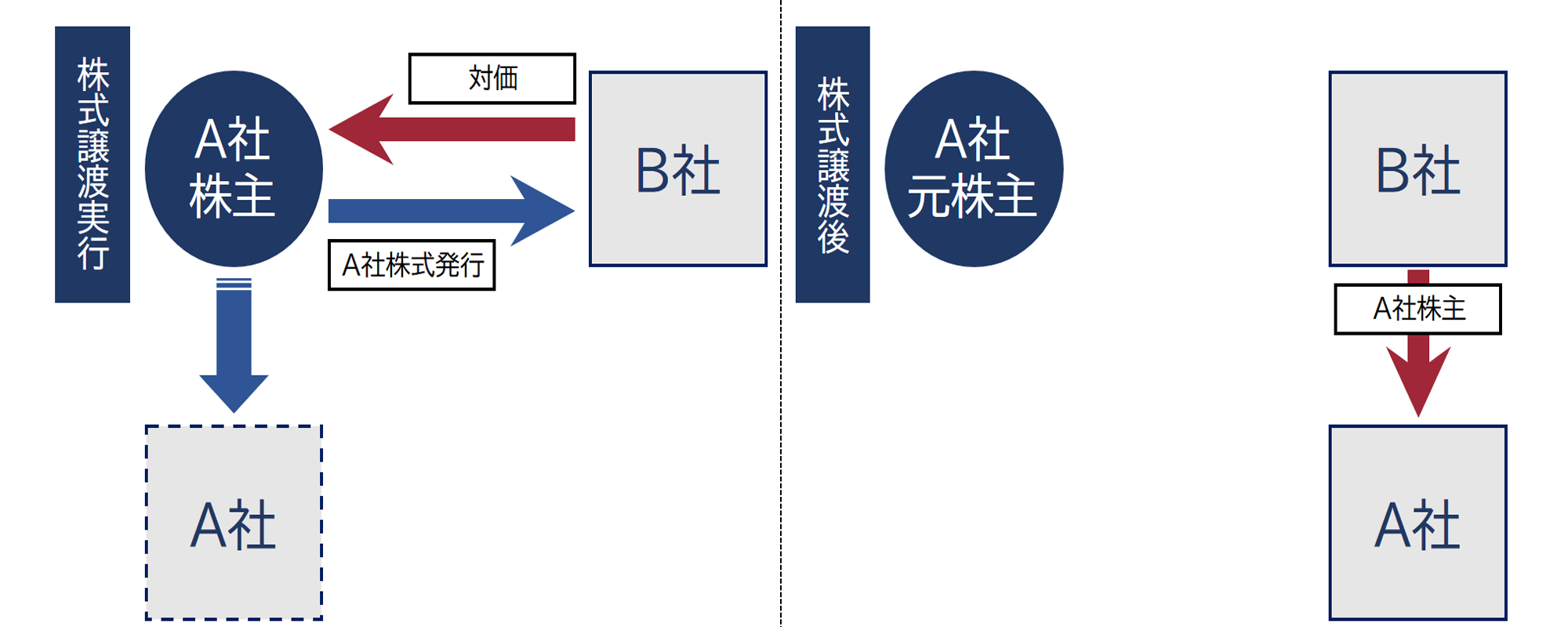

株式譲渡

株式譲渡とは、譲渡側の株主(多くの場合経営者)が保有する会社の株式(発行済み株式)を、譲受側企業に譲渡することで会社を承継する手法です。株式の譲受側は譲渡代金を株主へ支払います。

「株式譲渡」の場合、譲渡側の株主が変更となるだけで、会社組織がそのまま引き継がれます。

資産や負債、働いている従業員や社外の第三者との契約、許認可等は原則的にそのままの形で存続します。譲渡側が保有する全ての資産が譲受側にそのまま引き継がれる形となり、会社自体も今まで通り存続します。

株式取得の譲渡方法

株式取得の方法には「相対取引」「市場買付け」「公開買付け(TOB)」の3種があります。

相対取引

株主と相対で直接交渉し合意を取り付ける株式譲り受けの方法です。非上場企業の場合、株式が取引市場に公開されていないため、譲渡対象となる企業の株式譲渡をスムーズに進めやすい方法ですが、慎重な調査が必要となり、何度も交渉することで理解を深める必要があります。そのため手間と時間を要することが多い手法です。

市場買い付け

売り手企業が上場企業の場合に、公開取引市場で株式を買い集める方法です。比較的短期間で株式を集められるため、買い付けを急ぐのであれば有効であるといえますが、売り手企業が非上場の場合、市場に公開されていないためこの手法は活用できないです。

公開買い付け(TOB)

公開買い付けはTOBとも呼ばれており、買い手企業が不特定かつ多数の者に対し、買い付けたい株式数や価格、期間などを公告し公開取引市場の外で株式を引き受けて集める方法です。公告等で周知を図ることで、株主に平等に株券等の売却機会を与え、内容に賛同した株主が保有している株式を譲り渡します。

株式譲渡と事業譲渡の違い

事業譲渡とは、会社や個人事業主が事業の全部または一部を売却する手法のことです。取引の主体が事業を有する法人の場合、事業売却の対価は会社に入ります。また、事業譲渡はあくまでも事業を譲り渡すだけなので、事業譲渡後も経営権は譲渡企業に残ります。

一方で、株式譲渡の譲渡対象は株式で、法人または個人に対して保有株式を譲り渡します。発行済み株式の過半数以上を譲り渡すと、実質的に経営権が譲り受けた側に移るのが特徴です。非上場企業の株式譲渡の場合、取引主体は個人株主である事が多く、譲渡対価は株主個人が受け取ります。なお、株主が法人だった場合は、譲渡対価は法人が受け取ります。

株式譲渡は簿外債務や潜在債務などを含む全ての債務を譲り受けることになりますが、事業譲渡は承継する資産等を個別に定めていくため、契約書内に債務を承継しない旨を明記することが可能であり、買い手企業にとっては予期せぬ簿外債務等を承継するリスクを低減することができます。

株式譲渡のメリット・デメリット

株式譲渡は他の手法に比べ、申請や実務上の手続きが簡便であることがメリットとして挙げられます。譲渡側、譲受側それぞれのメリット・デメリットをみていきましょう。

譲渡(売り手)側のメリット

申請や実務上の手続きが簡便である

株式譲渡は既存株式の売買であり、株式の発行数が変わるわけではないため、役所での手続きや管轄法務局への登記変更申請が不要であり、申請手続きが簡単であるというメリットがあります。ただし、会社法に則って行う必要があるため、専門家のサポートは必要です。

株主が直接対価を受け取れる、株主の手取りを最大化できる場合が多い

株式を譲渡するにあたって、株主は譲渡の対価を受け取れます。税金面からも株主の手取りを最大化できるというメリットがあります。

株主が個人の場合、譲渡所得の税率が約20%と低率である

株式譲渡における譲渡所得の税率は、個人の場合20.315%(復興特別所得税を含めた所得税15.315%+住民税5%)と低率です。さらに、株式譲渡は分離課税の対象となっているため、株式譲渡所得に対して個別に課税されます。給与所得や事業所得等とは合算されないため納税額を抑えることが可能です。なお、株主が法人の場合、譲渡益は事業譲渡と同様に法人税の課税対象となります。

譲渡後も会社が存続する

株式譲渡では株主が変わる以外に表面的な変化はなく、譲渡後も会社がそのままの形で存続します。取引先との契約や従業員なども引き継げるため、事業継続にあたり、対外的な影響が出にくいといえます。

株主変更の手続きだけで、資産、負債、その他の権利義務のいっさいを引き継ぐことができる

株式譲渡は一般的には会社の機関構成や株式数の変更を伴いません。株主変更の手続きを行うだけで資産や負債、その他の許認可など会社のいっさいを引き継げるため、役所などへの諸手続きが不要であるというメリットがあります。

会社全体を第三者に引き継ぐことでハッピーリタイアしやすい

株式譲渡は会社をそのままの形で丸ごと第三者に引き継げるため、経営から完全な形で退くことを考えた場合スムーズに行いやすく、新たなライフステージに移行したい場合にも、ハッピーリタイアしやすいといえます。

譲渡(売り手)側のデメリット

株式譲渡益課税が発生する

個人の場合、事業譲渡に比べると低率ではありますが、株式を譲渡する際に株式譲渡益課税が20.315%発生します。全ての譲渡益が株主の利益になるわけではないという点を認識しておくことが大切です。

債務や契約が不利益になる可能性がある

株式譲渡では債務や契約も含めて全ての権利を引き継ぐため、譲受側はそのリスクを背負わなければならないというデメリットがあります。認識外の簿外債務などがあったとしても、義務を負う必要があるという点には注意が必要です。

譲受(買い手)側のメリット

申請や実務上の手続きが簡便である

譲渡側と同様に、譲受側にとっても申請や実務上の手続きが簡便である点はメリットになります。株主の変更だけで会社の経営権を譲り受けられるため、スムーズに実務に移行できます。

商圏、従業員、取引契約、許認可(一部除く)をそのまま承継することができる

会社の全ての資産がそのままの形で引き継がれるため、商圏や従業員、諸契約、許認可を引き続き継続できます。

譲受後も子会社として独立運営することができる

株式譲渡における譲渡企業は、譲受企業の子会社となります。したがって、譲受後も譲渡側を吸収するのではなく、子会社として独立運営とすることができます。

過半数の株式を取得すれば支配権を確保することができる

発行済み株式の過半数を取得すると、実質的に会社の支配権を確保できます。事業だけでなく、直接的に会社の経営権を獲得したい場合に活用できます。

取引先などへの影響を少なくして事業を引き継ぐことが出来る

株主が変わるだけで見た目には変化が起こらないため、外的な影響を小さくできます。取引先などへの影響を最小限にして事業を引き継ぎたい場合に有効です。

買い手企業の資本構成に影響を与えることなく買収が可能である

株式譲渡は既存株式を譲受側が引き受ける手法であり、譲り受ける株式の対価は金銭が一般的であるため、買い手企業の資本構成に影響を与えることなく買収できます。 ※株式交換や株式交付などの手法で株式を取得した場合は、買い手の資本構成に影響がでます。

譲受(買い手)側のデメリット

法人をそのまま買収する事になるため、簿外債務を引き継ぐ恐れがある

株式譲渡では、会社が保有しているあらゆる資産を承継します。従業員や取引先との契約、許認可など全てを引き継ぐため、想定外の簿外債務が含まれていたとしても、債務に対する義務を負わなければなりません。

事業上不要な資産などを引き継ぐことがある

事業譲渡のように一部の資産だけを指定して引き継ぐことができないため、事業上不要な資産があったとしても全て一括で引き継がれる点はデメリットになり得ます。

株主が分散している場合、株式を100%取得できないと少数株主が残ることになる

発行済み株式の過半数を取得すれば支配権を得ることはできますが、株主が分散している場合に100%の株式を取得できていないと少数株主が残ります。完全に買収したい場合は、100%株式を取得するための対策を講じる必要があります。

譲渡金額が高額になると、買い手企業の初期的な投資負担は大きくなる

譲渡金額が高額になるほど、買い手企業にとっては初期投資が大きくなり、投資回収に時間を要する可能性が高まります。買い手企業が上場企業の場合、シナジー効果が発揮され計画通りに投資回収が進まない場合、減損リスクを抱える可能性もあります。

株式譲渡手続きの流れ(譲渡制限株式の場合)

株式譲渡の手続きは上場企業と非上場企業とで違いがある

株式譲渡の際の手続きは上場企業と非上場企業で異なり、一般的に上場企業の方が簡便です。上場企業は株式の譲渡制限が設けられていないため、取締役会や株主総会で承認を得なくても公開市場にて株式の譲渡(売買)ができます。

一方、非上場企業では第三者に不用意に株式が譲渡されないように定款に株式の譲渡制限が設けられているケースが多く、株式を第三者に譲渡する場合は会社法に則って譲渡手続きを行わなければなりません。

非上場企業(株式譲渡制限会社)の株式譲渡の手続き

非上場企業(株式譲渡制限会社)の株主が、株式譲渡によって保有する株式を第三者に譲渡する際には、会社法に準拠した手続きを行う必要があります。

ここでは、譲渡手続きの流れについて解説します。

株式譲渡人による株式譲渡承認請求

株式譲渡することを決定したら、株式譲渡人によって会社に対する株式譲渡承認請求を行います。必要書類に譲渡する株式の種別や数量、譲渡先などを記載して、請求先の会社に対して提出します。

取締役会または株主総会による譲渡承認

株式譲渡承認請求が提出されたら、取締役会や株主総会によって譲渡の承認決議が行われます。会社に取締役会が設置されている場合は臨時の取締役会、取締役会が存在しない場合は臨時の株主総会を招集して、請求から2週間以内に承認するかどうかを決議します。

株式譲渡人への株式譲渡の承認通知

株式譲渡承認請求が承認されたら、株式譲渡人に対して承認通知を行います。通知期限は請求から2週間以内と定められています。

株式譲渡契約の締結

承認通知が到着したら、株式譲渡人と譲受人が株式譲渡契約を締結します。この際に、「株式譲渡契約書」を作成するのが一般的です。

株式名義書換請求

株式譲渡契約を締結したら、株式譲渡人と譲受人が会社に株式名義書換請求を申し立てます。会社は請求を受けたら速やかに株式の名義書き換えを行います。

株主名簿記載事項証明書の交付請求

株式の名義書き換えを行って譲受人が新たな株主となったら、会社に対して株主名簿記載事項証明書の交付請求を行います。届いた株主名簿記載事項証明書を参照し、株主名簿が書き換えられていることを確認します。

株式譲渡の完了

株主名簿記載事項証明書に間違いなく自分の名前が記載されていれば、株式譲渡は完了です。

株式譲渡に必要な主な書類

株式譲渡を行う際は、いくつかの書類を用意する必要があります。ここでは、必要不可欠な書類について解説します。

株式譲渡承認請求書

定款で株式の譲渡制限が規定されている非上場企業では、株式譲渡承認請求書を提出する必要があります。書面には譲渡する株式の種類や株式数、譲渡先などを記載します。

株式譲渡契約書

株式を譲渡するにあたって、株式譲渡契約書を締結します。株式譲渡契約書には譲渡の合意や譲渡金額の支払い方法、役員や従業員の取り扱い、表明保証や損害賠償の規定などが明記されます。株式譲渡契約書に反した場合は、損害賠償請求の対象となります。

株式名義書換請求書

株式譲渡により株主が変更された際に、会社に対して名簿の書き換えを請求するための書類です。法律に基づいて定められた様式はありませんが、慣例として株式譲渡人と譲受人の氏名・住所、および売買された株式数が記載されるケースが多いといえます。

株主名簿

株式譲渡により株主が変更されたら、会社は株主名簿の内容を迅速に書き換えます。会社法に則って株主名簿が正しく管理されていないと、罰則の対象になる可能性があるため注意が必要です。

株券

株券不発行会社が多くなっていますが、株券発行会社の場合、株式の譲渡を行うには株券の交付が必要です。

株式譲渡の税務上の留意事項

株式譲渡においては、譲渡側が個人か法人かで税率が異なります。

株式譲渡(売り手)側にかかる税金

株式譲渡にかかる税金は譲渡側が個人か法人かで異なります。

売り手が個人の場合、株式の譲渡所得等は申告分離課税の対象となっており、年間の株式譲渡益の合計に対し20%(所得税15%、住民税5%)の税率が適用されます。

令和19年まで、譲渡益等の所得税額に対し、復興特別所得税が上乗せされますので、税率は、所得税15.315%、住民税5%の計20.315%になります。

売り手が法人の場合には、株式譲渡による利益は譲渡所得とみなされます。譲渡金額が取得価額を上回れば譲渡益が計上され、その他の益金と同様に課税所得を構成することとなり、法人税の対象となります。この際、株式取得時に要した費用や譲渡にかかった費用は差し引かれます。

株式譲受側(買い手)側にかかる税金

買い手企業は、取得対価および取得に要した費用の合計を株式の取得価額(採用会計基準による点はご留意ください)とします。よって買収時には基本的に課税は生じません。

中小企業の株式譲渡によるM&Aは友好的に行われる

中小企業のM&Aのうち、大半は後継者の不在から端を発するため、大企業同士のM&Aとは性質が異なる事が多いです。

中小企業の株式は、非上場株式であり譲渡制限設定されている事が多いために、大企業のように誰でも取得できるわけではありません。だからこそ、一般的なイメージの一方的な買収とは異なり、双方の同意のもと行われる友好的な形のM&Aが、中小企業の場合は一般的となります。

自社の業績が好調で自身も元気なうちに事業承継の選択肢を知り、円滑な引継ぎができるような対策と検討、準備を進めていくことが求められています。

まとめ

株式譲渡は譲渡側の株主を変更するだけで全ての資産を譲り渡せるため、外部への影響を最小限に抑えて会社を承継できます。後継者問題に悩まされる中小企業のM&Aの手段として、効果的な手法のひとつといえるでしょう。

非上場企業では株式の譲渡に制限を設けているケースが多いことから、会社法に則って適切に譲渡を行うことが大切です。買い手側には課税されませんが、売り手側には譲渡益に応じた税金が発生する点にも留意しましょう。