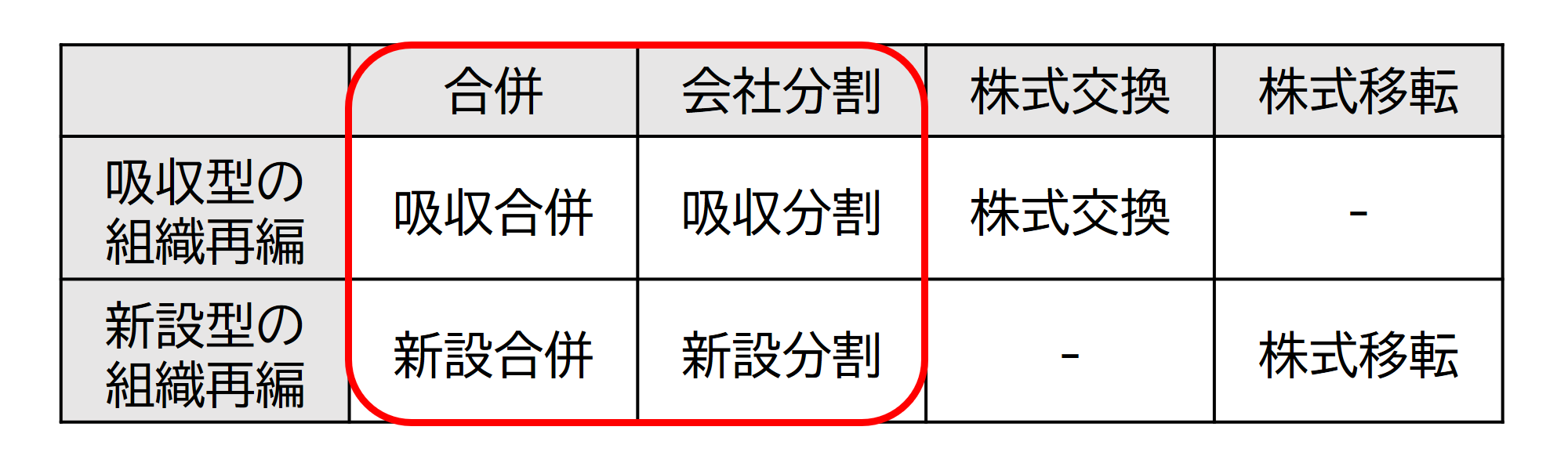

M&Aの手法

合併と会社分割の違いとは?

2021年8月23日更新

会社の「合併」と「分割」について、手法やメリット・デメリットを分かりやすく解説

M&A、組織再編を進めるとき「合併」や「会社分割」のスキームがよく利用されています。合併にも会社分割にも、吸収型と新設型の2種類があります。両者は似たような結果をもたらすケースも多く「何が違うのかわからない」方も多いでしょう。

実際には合併と会社分割にはさまざまな違いがあります。本記事では「合併」と「会社分割」についてお話いたします。

実際には合併と会社分割にはさまざまな違いがあります。本記事では「合併」と「会社分割」についてお話いたします。

合併とは

合併とは

2つの会社が新しく会社を設立して共同で事業を行いたい場合や、ある会社を別会社に吸収させたい場合などに利用されます。合併すると会社が消滅し、その権利義務は相手会社や新設会社へ包括的に承継されます。

合併には、吸収合併と新設合併の2種類があるので、それぞれみてみましょう。

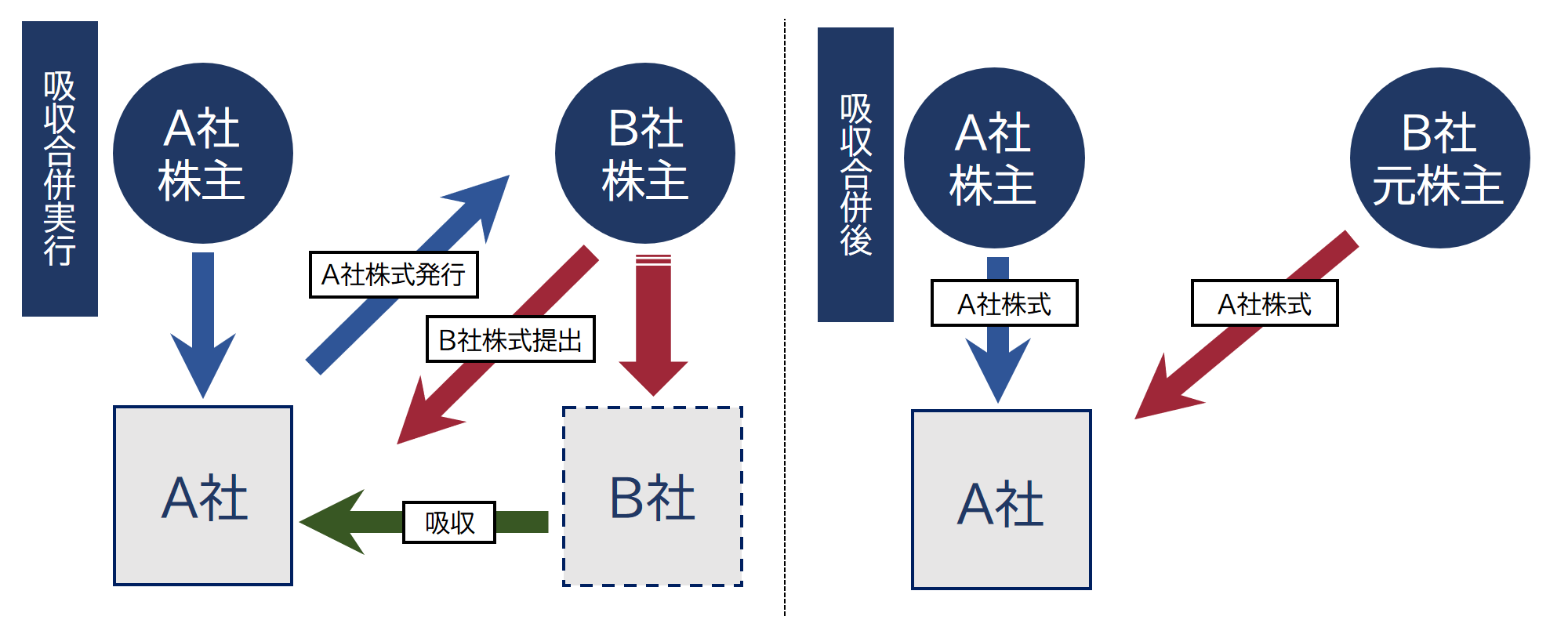

吸収合併とは

吸収合併には「存続会社」と「消滅会社」が登場します。消滅会社は存続会社に吸収され、合併によって消滅します。

以下の図の場合、A社が存続会社、B社が消滅会社です。

また、吸収合併の際には存続会社から消滅会社の株主へ対価が支払われるのが通常です。対価となるのは存続会社の株式や社債、新株予約権や現金です。

次にご紹介する新設合併では現金による対価の支払いは認められませんが、吸収合併の場合には現金による支払いが認められています。

存続会社の株式が対価となった場合、吸収合併後、消滅会社の株主は存続会社の株主となります。

このようにして、合併後は存続会社が2社分の事業を引継ぎ、2つの会社が1つにまとまります。また、合併対価が株式の場合、合併後に消滅会社の株主も存続会社の株主となります。

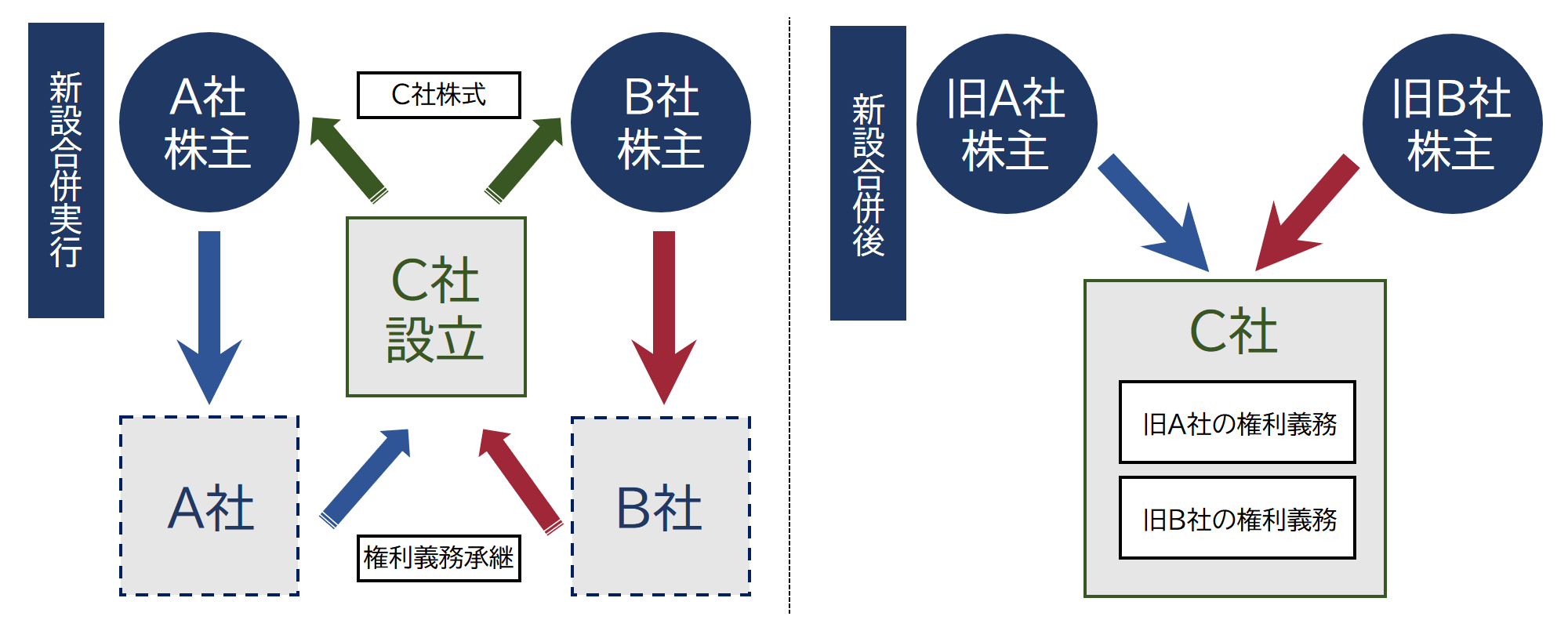

新設合併とは

下の図ではC社が新設会社、A社とB社が消滅会社となります。

たとえば取引先との契約関係、売掛金、オフィスビルや工場などの賃貸借契約、所有している資産などはすべて引き継がれますし、負債も承継されるので新設会社は消滅会社の負債を支払う義務を負います。

新設合併の場合、消滅会社の免許や許認可を引き継ぐことができません。新設会社が免許や許認可が必要な事業を行う場合、あらためて取得し直す必要があります。

消滅会社が上場企業だった場合、新設会社が上場できるとは限りません。あらためて新規上場の申請を行って認められる必要があります。

新設合併の対価は、新設会社の株式や社債、新株予約権などです。吸収合併と異なり現金による対価の支払いは認められません。

合併のメリットとデメリット

メリット

資産、負債、契約、従業員などを包括的に承継できる

対価を存続会社の株式とする場合、資金調達の必要がない

M&Aの買収価額は高額になるため、対価を用意できないケースも多々あります。

吸収合併で存続会社の株式を対価にする場合、すでにある株式を引き渡せばよいだけなので対価を準備する必要がありません。資金調達面でもメリットがあるといえるでしょう。

関連事業の統合で売り上げ増加の効果が期待できる

コストを削減する効果が生じる

重複する部分をカットしたり、スケールメリットを発揮して仕入れコストや物流コストなどを削減したりしやすくなります。

ノウハウ・人材などの業務効率が上がる

研究開発も進めやすくなりますし、優秀な人材を他事業に抜擢するなど有効活用しやすくなります。

事業承継問題の解決

合併により相手会社に事業や従業員を引き継いでもらえば、会社の事業や資産を世の中に残すことができます。経営者は相手先の株式などの経済的対価も得られるので、メリットが大きくなるでしょう。

デメリット

債権者保護手続きなど手続きに時間がかかる

手間と手続きに時間がかかるというデメリットがあります。

簿外資産、簿外負債を承継するリスクがある

社員へ精神的な負担がかかる

吸収される側の会社は消滅

会社分割とは

合併では「会社全体」が承継されますが、会社分割の場合には他会社に「事業単位」で引き継がせるという違いがあります。

会社分割であっても個々の権利義務については、個別に移転手続きを要しません。ただし許認可等の引継ぎの可否は主務官庁により対応が異なるため、個別の確認が必要です。

会社分割によって事業を他社へ移転させる会社を「分割会社」、他社事業を承継する会社を「分割承継会社」といいます。

会社分割の対価を分割会社自身が受け取る方法を「分社型分割」、分割会社の株主が対価を受け取る方法を「分割型分割」と表現します。

会社分割には「吸収分割」と「新設分割」の2種類の方法があるので、それぞれみていきましょう。

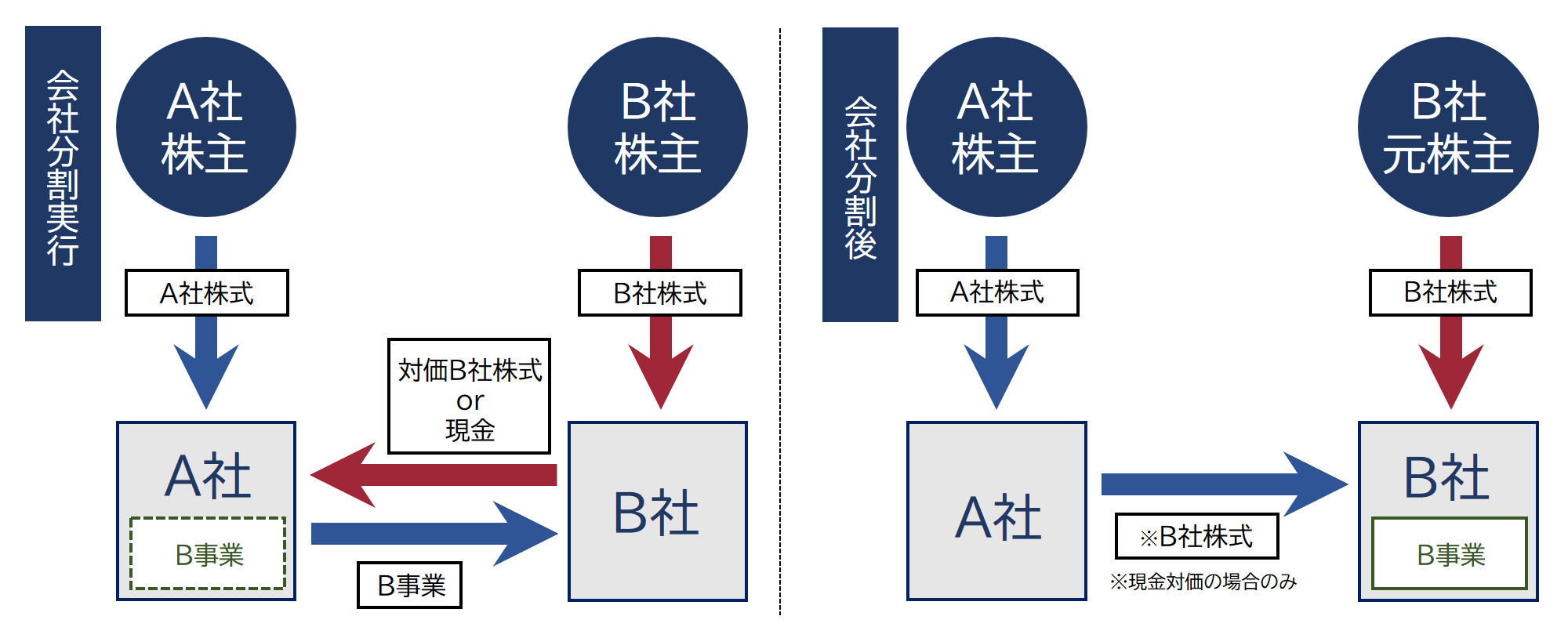

吸収分割とは

上記の例ではA社が分割会社、B社が分割承継会社です。

分割会社は、分割承継会社から対価を受け取ります。対価となるのは現金だけでなく、分割承継会社の株式や新株予約権、社債なども可能です。対価を受け取るのは「分割会社」であって「分割会社の株主」ではありません。

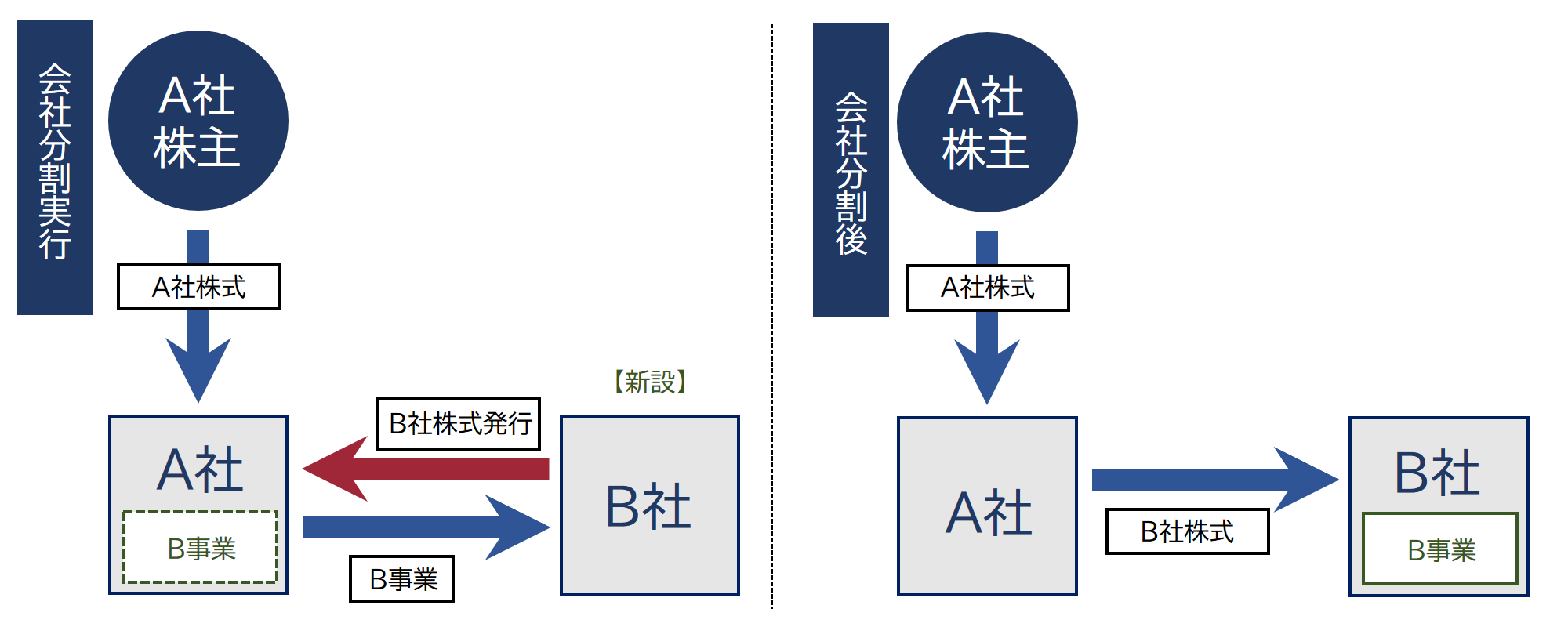

新設分割とは

吸収分割の場合には既存の会社(分割承継会社)が相手会社(分割会社)の事業を引き継ぐのに対し、新設分割の場合には、新規に設立された会社が分割会社の事業を引き継ぐ点に違いがあります。

事業にかかる権利義務はまとめて引き継がれますが、全部の事業を対象とする必要はありません。一部事業を切り離して新設会社へ引き継がせることも可能です。

新設分割でも新設会社から分割会社へ対価が支払われます。新設分割の場合、対価のうち一部は株式としなければなりません。また対価にできるのは株式や社債等に限られ、現金による支払いは認められません。

会社分割のメリットとデメリット

メリット

特定の事業だけを切り分けることができる

合併の場合には会社ごと包括的に承継する必要がありますが、会社分割なら必要な事業を切り出せるので柔軟に対応できます。

包括承継のため、事業譲渡と比べて契約関係の移転手続きがシンプル

契約関係等の移転方法がシンプルなので、比較的大規模な案件にも適用しやすいでしょう。

対象事業の従業員から個別に同意を得る必要がない

個別に従業員の同意を得る必要はありません。

資金調達を考える必要がない

要件を満たせば税負担が少ない

また一定要件を満たして「適格分割」となれば、税負担が軽減される可能性があります。

デメリット

債権者保護手続き、反対株主買取請求手続きのための期間が必要となる

労働承継法の定めに従い、労働契約承継手続を経る必要がある

一部許可が必要な事業は引き継げない

税務上の取り扱いが煩雑である

コストが増加するケースがある

合併と会社分割の違い

合併:引き継ぎ対象を特定できず、被吸収会社の権利義務・資産が全部引き継がれる。偶発債務や簿外債務の引継ぎリスクが比較的高い。

会社分割:事業の切り分けができるので、譲渡事業と手元に残す事業を選択できる。

どちらも包括承継ではありますが、合併の場合には会社全体が引き継がれるのに対し、会社分割では「事業単位」に切り分けられる点がもっとも大きな違いです。

会社分割と事業譲渡の違い

事業譲渡も会社分割と同様に「事業単位で他社へ引き継ぎを行う」M&Aの手法です。ただし会社分割とは違いもあります。

事業譲渡とは譲渡会社の一部や全部の事業を相手会社へ引き継がせる手法です。

事業譲渡の場合には、会社分割のような包括的な引継ぎではなく、個別の権利義務の移転が必要になるため、会社分割よりも手間がかかります。

事業譲渡とは譲渡会社の一部や全部の事業を相手会社へ引き継がせる手法です。

事業譲渡の場合には、会社分割のような包括的な引継ぎではなく、個別の権利義務の移転が必要になるため、会社分割よりも手間がかかります。

まとめ

合併と会社分割は、どちらも包括的に会社の権利義務を移転できるM&Aの手法ですが、合併は会社自身の包括的な承継、会社分割は事業単位の移転という違いがあります。

また、どちらも複雑な手続きを要するので、専門家による支援が必要となるでしょう。

組織再編を検討されるときには、専門家に相談しながら両者を状況に応じて使い分けましょう。

また、どちらも複雑な手続きを要するので、専門家による支援が必要となるでしょう。

組織再編を検討されるときには、専門家に相談しながら両者を状況に応じて使い分けましょう。

※記載の情報は、2021年8月時点の内容です。