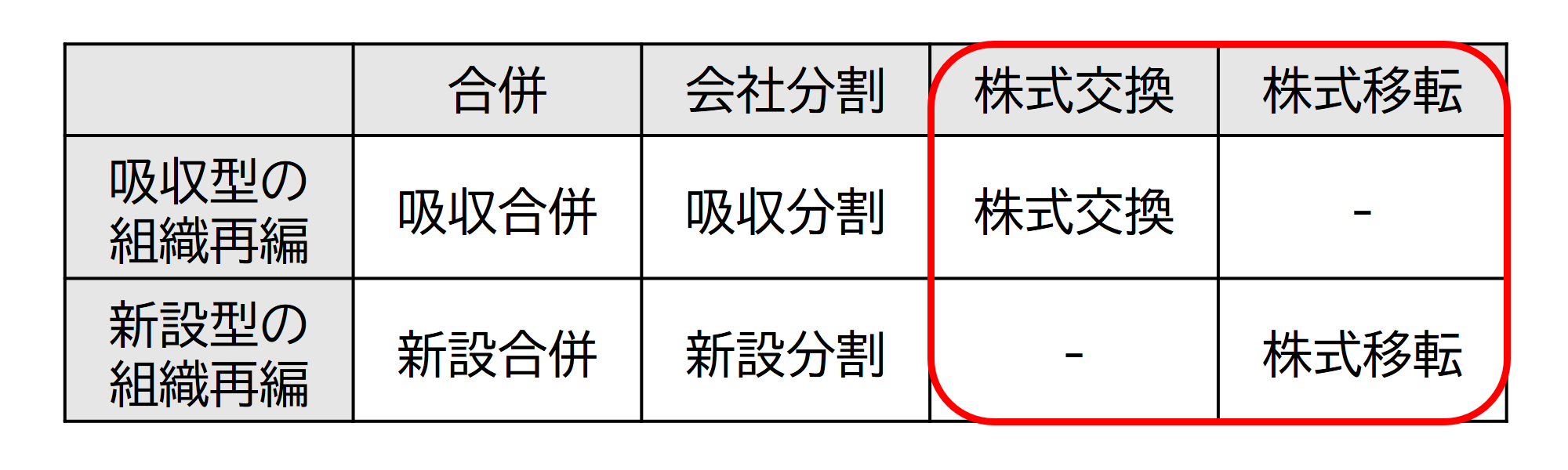

M&Aの手法

株式交換と株式移転の違いとは?

2021年8月31日更新

「株式交換」と「株式移転」について。メリット・デメリットのほか、事例も合わせて解説

組織再編型のM&A手法として「株式交換」や「株式移転」がよく用いられます。どちらも発行済株式を移転させて会社の権利義務を包括的に承継させる方法ですが、両者には違いがあります。それぞれメリットとデメリットがあるので、正しく理解しておきましょう。

本記事では「株式交換」と「株式移転」についてお話いたします。

本記事では「株式交換」と「株式移転」についてお話いたします。

目次

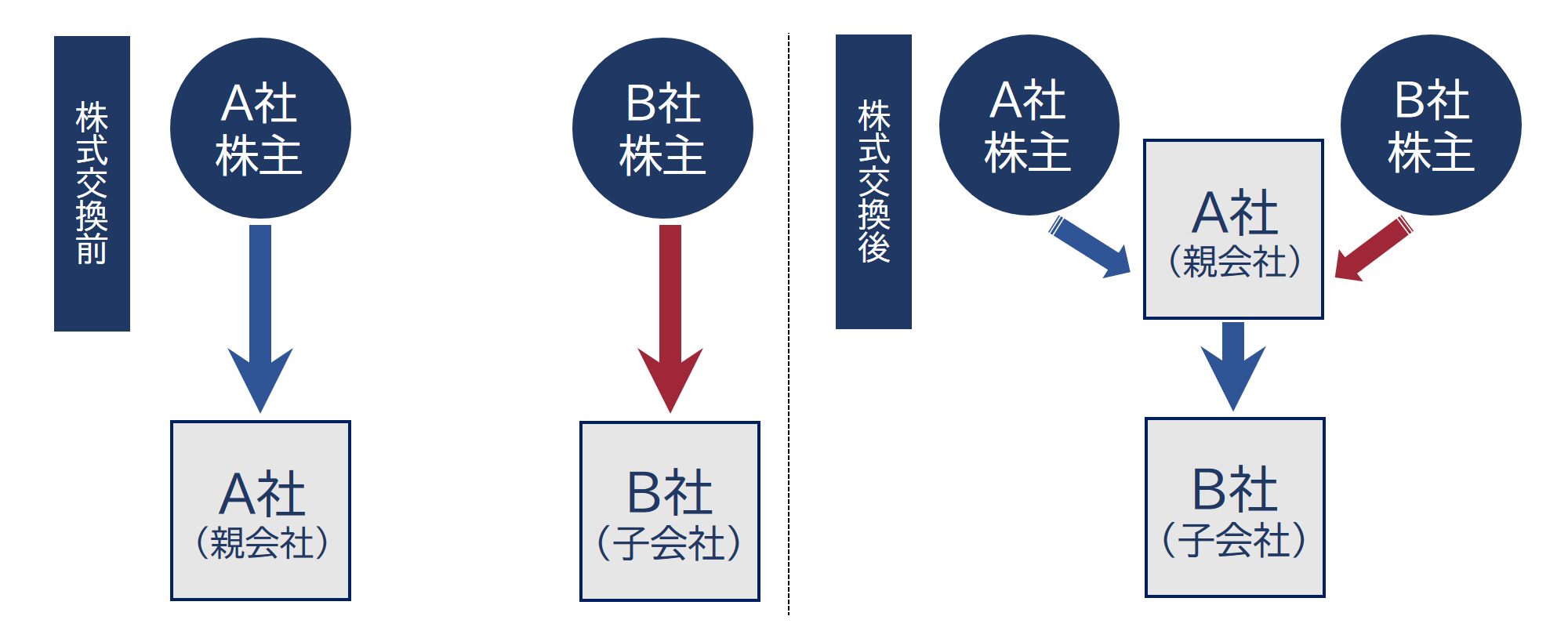

株式交換とは

株式交換とは

グループ再編の手法としてよく利用されており、一定要件を満たせば「簡易株式交換」や「略式株式交換」によって手続きを簡略化できます。

株式交換成立後はA会社がB会社の株式を100%保有するためA社とB社は「完全親子関係」となります。また株式交換を行う際には、原則としてA社とB社において株主総会における特別決議により株主交換契約が承認されなければなりません。

株式交換の際には、通常対価が支払われます。親会社の株式が交付されるケースが多数ですが、新株予約権や社債、現金等による対価支払いも認められます。

また子会社が「自己株式」を保有している場合、株式交換をするとそこにも親会社株式が割り当てられます。会社法上、原則として子会社による親会社株式の取得は認められませんが、株式交換の場合は例外的な取り扱いが認められています。

ただし株式交換の場合であっても相当の時期に処分しなければなりません。その際には親会社によって取得されるケースが多数です。

株式交換のメリット・デメリット

メリット

少数株主や反対株主、所在不明の株主がいる場合でも実行できる

資金調達が不要で完全子会社化できる

子会社が親会社の株主になれる

会社が存続する

株主全員の同意なくても実行できる

株主全員に影響を及ぼす手続きでありながら、全員の同意がなくても手続きを進められるのはメリットといえるでしょう。

デメリット

買い手側が非上場企業だった場合、売り手側は取得した株式の現金化が難しくなるリスクが生じる

上場企業の場合、株価の希薄化につながり株価減少リスクがある

親会社の株主構成が変化してしまう

手続きが複雑

簿外負債を承継するリスクがある

株式移転とは

株式移転とは

株式移転の際、子会社となる既存会社は、対価として親会社の発行株式の割当を受けます。既存会社に与える影響が大きいため、原則的に株主総会特別決議による承認を要します。

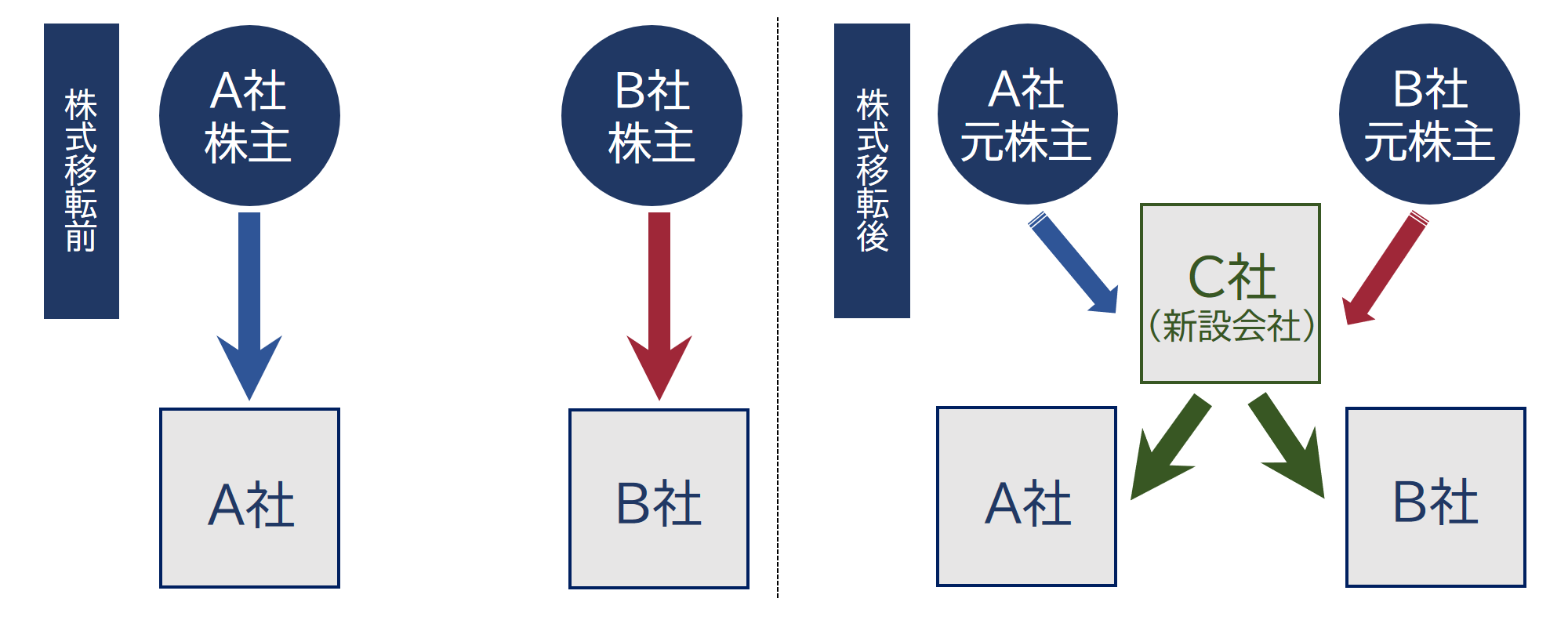

A社とB社の発行済株式の全てを、新設会社であるC社が買い取ります。

これにより、A社とB社は新しく設立されたC社の「完全子会社」となります。

株式移転の際にも完全子会社となるA社やB社の株主に対価が支払われるのが通常で、親会社となるC社の株式や社債、新株予約権などを対価とします。

株式移転のメリット・デメリット

メリット

買取資金が不要

他のM&Aスキームでは買収会社に資金調達が必要となって障害となるケースがありますが、株式移転なら資金調達が不要でスムーズに手続きを進めやすいメリットがあります。

組織の内部統制が容易

株式移転であれば各会社が独立したまま親子関係を構築するだけなので、組織内の内部統制で混乱を生じるリスクを抑えられます。

株主全員の同意が不要

持ち株会社化する時に活用

デメリット

一定の手続きを要する

公開会社の場合、一度上場廃止にした上で新設した持株会社を上場させる必要がある

新たに新規上場の手続きを行う必要があり、承認が降りるまで非上場の期間が生じます。

株式交換及び株式移転の税務上の留意事項

特に完全子会社の株主には、株式交換や株式移転によって原則的に時価で株式譲渡したものとみなされ「譲渡所得税」がかかる可能性があります。

ただし、一定要件を満たして「適格」とされれば税制上の優遇措置を受けられるケースもあります。

このように株式交換や株式移転では「適格」となるか「非適格」とされるかで税制措置が変わってくるので、事前に要件を満たすか予測しておく必要があります。対価の受け取り方によっても課税関係が変わる可能性があります。

非常に複雑なので、どのくらいの税金が発生するのか事前に専門家へ相談しておくようお勧めします。

なお、完全親会社は基本的に課税対象になりません。

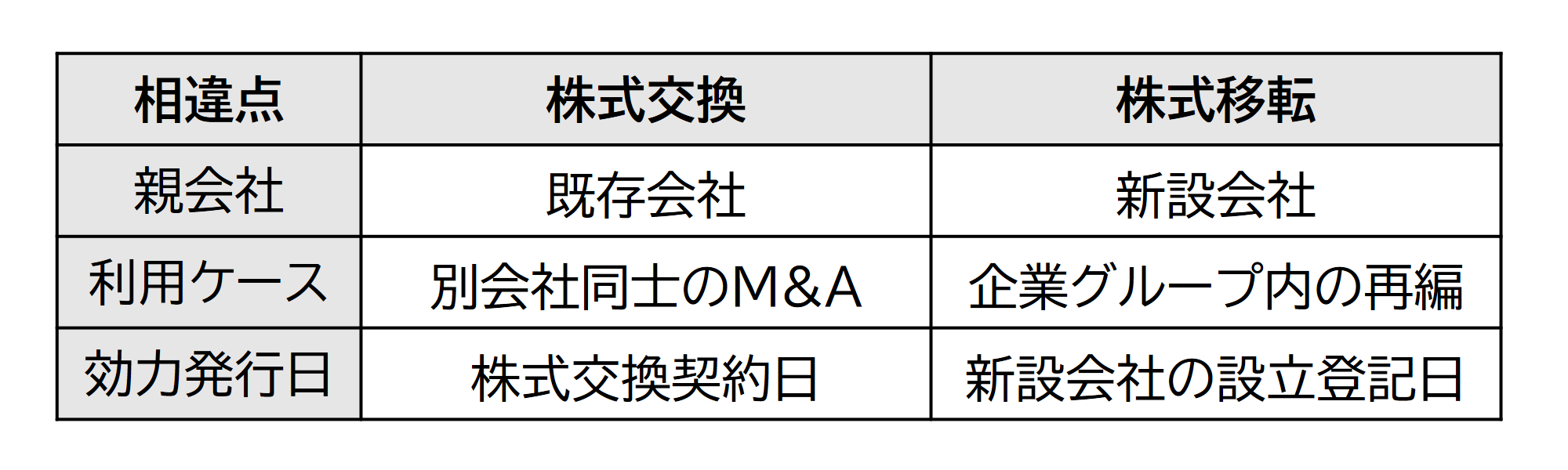

株式交換と株式移転の違い

もっとも大きな違いは「新設会社を設立するかどうか」です。株式交換の場合、「既存の会社」へ株式を取得させて親子関係を作ります。これに対し、株式移転は「新設会社」を設立してそこに株式を取得させ、親子関係を作ります。

また株式交換は、別会社同士のM&Aで利用されることが多く、株式移転は企業グループ内の再編に利用されるケースが多数です。

効力発行日も異なり、株式交換の場合は「株式交換契約日」ですが、株式移転の場合には「新設会社の設立登記日」になります。

株式交換の事例

イオン株式会社によるマックスバリュ東北株式会社の完全子会社化に関する株式交換

イオン株式会社がマックスバリュ東北株式会社の株式を全部取得して親会社となる内容です。これによると効力発行日は2020年3月1日と発表されているため、既に親子関係が構築されていると考えられます。

ドラッグストア大手マツモトキヨシが、ココカラファインと2021年10月に経営統合する方針

これによると株式交換により、マツモトキヨシがココカラファインを完全子会社化する内容になっています。効力発生日は2021年10月1日の予定です。

株式移転の事例

前田建設工業株式会社、前田道路株式会社および株式会社前田製作所の共同持株会社設立(共同株式移転)による経営統合

3社はグループ企業ですでに資本提携していましたが、株式移転によって連結関係をより強固なものとし、経営基盤の強化を目指します。共同持株会社の統合及び上場予定日は2021年10月1日とされています。

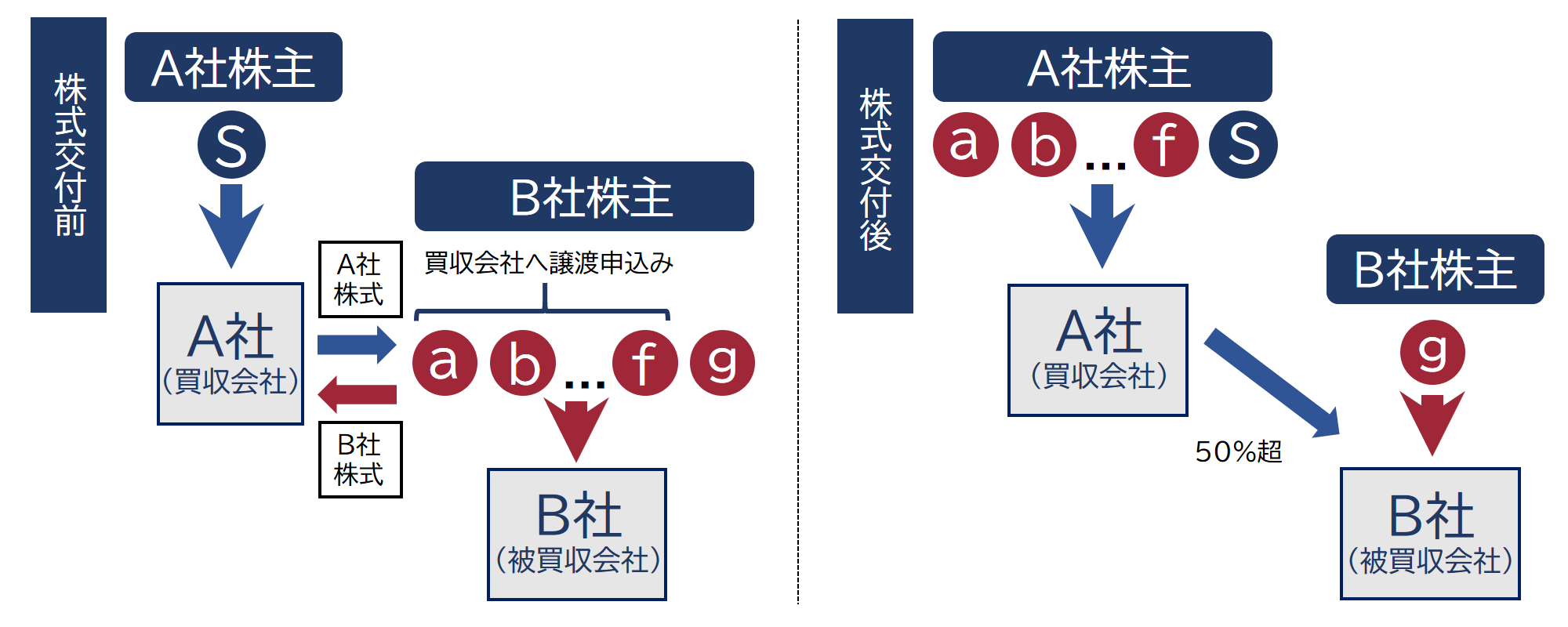

新たなM&A手法として活用が期待される「株式交付」制度とは

株式交付制度とは、自社株式を対価として他の会社を子会社化できる制度です。株式交換と異なり「完全子会社」にする必要はありません。

資金調達が不要で手続きも比較的簡易なため、利用しやすい新しいM&Aの手法として注目されています。

株式交付制度とは

本記事でご説明した株式交換と類似していますが、株式交換は「完全親子会社」を設立する制度であるのに対し、株式交付制度では「完全な親子関係」を作る必要はありません。株式の一部を対象に実行できるので「完全な親子関係を作る必要のないケース」にも適用できます。従来よりも柔軟に親子関係や提携関係を作りやすくなると期待されています。

まとめ

株式交換も株式移転も、両方とも完全な親子関係を作るための制度である点では共通していますが、大きな違いもあります。株式交換では「既存会社」が100%親会社になりますが、「株式移転」では新設会社が100%親会社になります。

株式交換でも株式移転でも税制的な取り扱いが複雑で、手続きには手間と時間を要します。公認会計士や弁護士など、専門家の支援を受けながら進めましょう。

株式交換でも株式移転でも税制的な取り扱いが複雑で、手続きには手間と時間を要します。公認会計士や弁護士など、専門家の支援を受けながら進めましょう。

※記載の情報は、2021年8月時点の内容です。