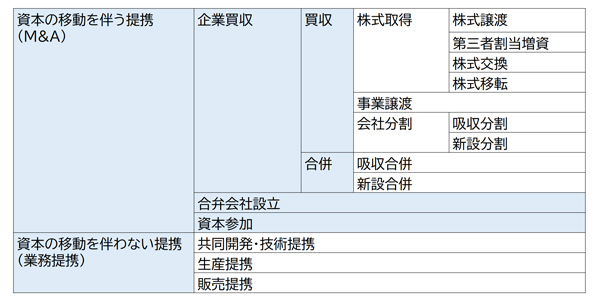

M&Aの手法

M&Aによる第三者割当増資とは?

2021年7月21日更新

第三者割当増資の基本について。メリット・デメリット、手続きなど分かりやすく解説

第三者割当増資とは、既存の株主であるかどうかは関係なく、企業が特定の第三者(新規株主)に対し新規株式を発行して資金調達する手法の一つです。

また、発行会社の一定割合の株式を取得することが可能となるためM&Aの手法としても用いられています。

今回は、第三者割当増資の基本について解説します。

M&Aの手法

M&A(エムアンドエー)とは「Mergers and Acquisitions」(合併と買収)の略で、企業の合併と買収を意味します。

株式取得に含まれるM&Aのスキームには「株式譲渡」、「第三者割当増資」、「株式交換」、「株式移転」があります。

本記事ではM&Aでも活用される第三者割当増資についてご説明します。

第三者割当増資とは

第三者割当増資

第三者割当増資とは、特定の第三者が新たな株式を引き受ける増資の一種で、資金調達や緩やかな資本提携を目的とした際に利用されるM&Aの手法の一つです。

増資は「公募増資」「株主割当増資」「第三者割当増資」の大きく3つの種類に分けられます。

増資の種類

公募増資

公募増資とは、不特定多数の投資家に対して新規株式を取得できるようにする増資のことです。公募増資で大量の新規株式を発行すると既存株主に不利益を与える可能性もあるため、時価と比較して、より有利な価額で新規株式を発行(有利発行)する際は、株主総会の特別決議が必要となります。

株主割当増資

株主割当増資とは、既存株主に対して新規株式を取得できるようにする増資のことです。株主割当増資が行われると、既存株主は保有している株式の数によって一定の株式を取得する権利を獲得します。しかし、株式の取得は有償になるため権利行使は強制ではなく、既存株主の判断にゆだねられます。

第三者割当増資

第三者割当増資とは、特定の第三者に対して新規株式を発行し、その株式を引き受けてもらう増資のことです。第三者割当増資は既存株主以外の第三者に増資を引き受けてもらう取引のため、発行価額が既存株主の利益に影響を及ぼしやすい性質があります。このことから、公募増資と同様に時価と比較して、より有利な価額で新規株式を発行(有利発行)する際は、株主総会の特別決議が必要となります。

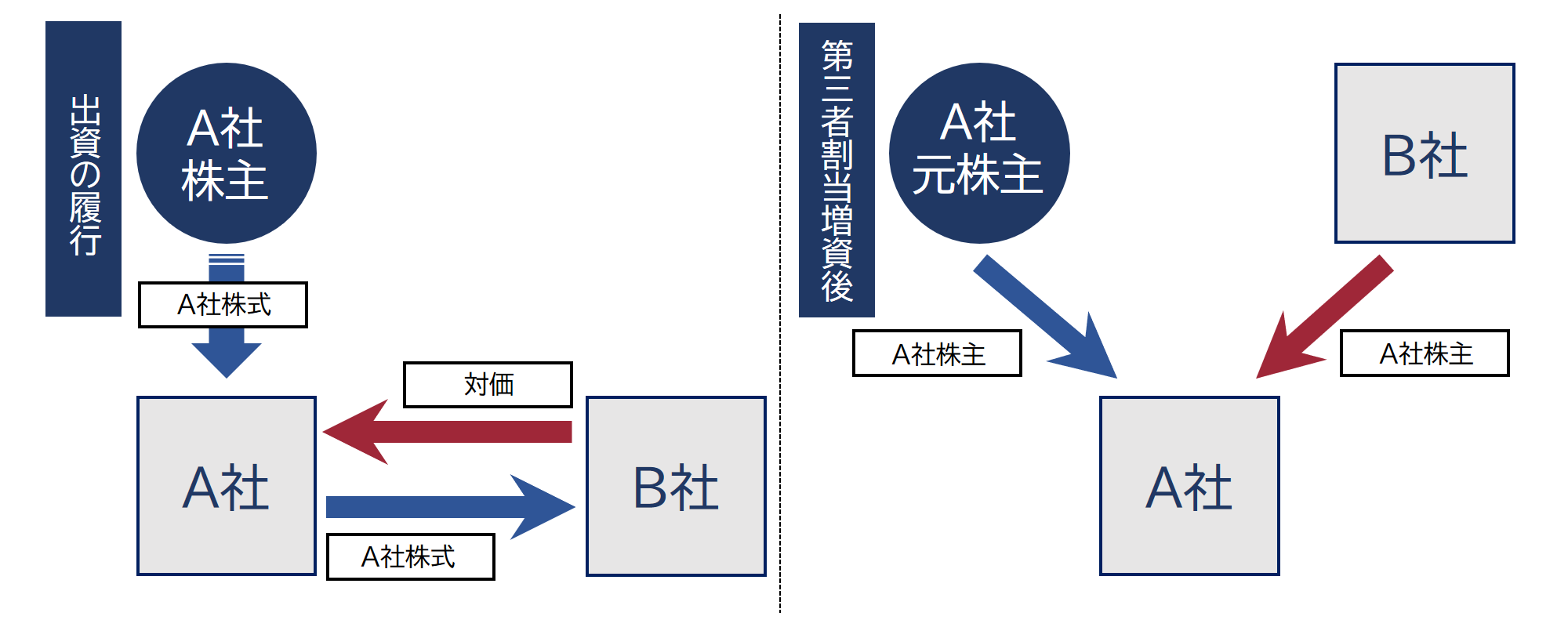

一般的なM&Aでは、対象会社の発行済株式を買い手企業が取得することで行われますが、第三者割当増資の場合、対象会社が発行した新株を買い手企業が引き受けるという形をとります。

会社が特定の第三者に対して新株を割り当てることで、割当先の議決権が増加して既存株主の支配力に影響が出ますが、会社は借入とは違う形での資金調達が可能となります。

第三者割当増資では、会社が発行済み株式とは異なる新たな株式を発行します。

新たに発行された株式(普通株式の場合)を引き受けた買い手企業は、新規株主として引き受けた株式数に応じた会社への議決権を取得します。

新株を引き受けた買い手企業の持ち株が過半数を超えると、議決権の過半数が手に入り、経営の主体が変わるということになります。

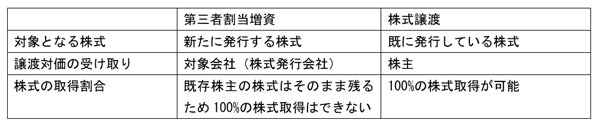

第三者割当増資と株式譲渡の違い

第三者割当増資も株式譲渡も株式を取得する方法ですが、以下のような違いがあります。

第三者割当増資は特定の第三者に対して新規株式を発行する増資のことであり、対象会社に譲渡の対価が支払われるため、資金調達を目的として行われるケースが多いといえます。

一方で、株式譲渡は既に発行している株式をすべて譲渡(取得)することが可能で、株主に対価が支払われます。経営権の移転等の目的に使われることが多い手法です。

第三者割当増資のメリット・デメリット

第三者割当増資では、売り手(新株を発行する企業)と買い手(新株を引き受ける側)それぞれにメリットとデメリットが存在します。ここでは、第三者割当増資のメリットとデメリットについて解説します。

売り手(新株を発行する企業)側のメリット

会社に資金が供給される

一般的な株式の売買では、買い手が支払った代金は株主が受け取るため、M&Aを行った後に会社の資金とすることはできません。一方、第三者割当増資の代金は資本として会社に供給されることから、M&A後に事業資金に充てることができます。

株主資本が増強されるため、財務基盤を強化できる

新たに株式を発行することで株主資本が増強されるため、財政基盤を強化できるのもメリットのひとつです。経営悪化や株価の低下などの課題を抱えている場合でも十分な資金調達を行えるので、経営を安定化させるために用いられます。

一定条件を満たせば、取締役会の決議で実施可能

上場企業であれば、取締役会の決議だけで第三者割当増資を実施でき、株主総会の決議を必要としないため、比較的実施のハードルが低いといえるでしょう。

ただし、非上場企業の場合、基本的には株主総会の特別決議が必要となるため、注意が必要です。

買い手との資本提携による関係強化

新規株式を発行することにより、取引関係の強化を図る目的でも第三者割当増資はしばしば行われます。買い手との資本提携によって関係性を安定させ、事業面でのサポート関係、シナジー効果が期待できます。

売り手(新株を発行する企業)側のデメリット

新たに株主となる買い手からの影響力増加

第三者割当増資は、特定の第三者が売り手の新規株式を引き受けるため、新たな株主となる買い手からの影響力が増加します。

既存株主にとっては全体に占める持ち株比率が減少(希薄化)することから、発言力が低下するというデメリットもあります。

経営者は利益(対価)を得られない

第三者割当増資は新規株式の発行であり、既存株主が所有する株式を手放すわけではないため、既存株主への金銭的対価の支払いはありません。したがって、経営者自身は株式譲渡による利益を得られないというデメリットがあります。

買い手(新株を引き受ける側)側のメリット

既存株主との関係維持

第三者割当増資は新規株式を引き受けるのみなので、既存株主との関係維持を図れます。資本提携によって事業面の結びつきを強め、新たな事業展開も期待できます。

段階的な支配権の獲得

第三者割当増資は、新規株式を取得していくことで段階的に支配権を獲得していくことができます。株式100%の取得はできませんが、持ち株比率を少しずつ高めて影響力を高めていき、ゆくゆくは経営権を獲得するという方法を取る場合にもよく利用されます。

会社への資金供給と株式取得の両立

引き受け先の会社に対する資金供給と株式取得を両立できるというメリットもあります。出資した資金は株主ではなく会社に直接支払われるため、設備投資などに充当できます。

50%超の新株が割り当てられた場合、会社へ資金供給しつつ経営権を獲得

第三者割当増資によって50%超の新規株式が割り当てられると、買い手は発行元の会社の経営権を取得することになります。会社へ資金供給しつつ経営権を獲得する方法としても、第三者割当増資は用いられます。

買い手(新株を引き受ける側)側のデメリット

100%の株式を獲得できない(原則)

新規株式の取得で影響力を強めたり、経営権を獲得したりすることは可能ですが、既存株式の取得ではないため100%の株式を獲得することはできません。売り手側の会社を完全買収したいのであれば、他の方法を検討する必要があります。

株式譲渡に比べ、議決権割合に対して多額の資金が必要となるケースがある

第三者割当増資を活用して株式の保有割合を高めようとすると、株式譲渡に比べて多額の資金を必要とするケースがあります。資金の供給が目的ではなく議決権割合の向上が目的であれば、株式譲渡を選択した方が有利になる可能性も考慮しておくべきでしょう。

第三者割当増資手続きの流れ

非上場企業(株式譲渡制限会社)が第三者割当増資を行う際に、どのような手続きを取らなければならないのかについて解説します。

募集事項の決定

非上場企業の第三者割当増資では、取締役会によって募集事項を取り決め、その内容を承認してもらうために株主総会を開催します。募集要項は発行株式数や種類、払込金額や算定方法、払込の期日や期間などがあります。

株主総会における特別決議

非上場企業が第三者割当増資を行う際は、株主総会による特別決議が必要となります。発行済み株式の過半数を保有している株主が出席し、そのうち2/3以上の株主が賛成しなければなりません。

募集事項の決定を取締役会へ委任

株主総会で特別決議を経ることにより、決議後1年以内であれば、取締役会に対して募集要項の決定を委任することができます。ただし、既存株主の株式の過剰な希薄化を防止する観点から、特別決議の際に新規発行株式数の上限と払込金額の下限を決めておく必要があります。

総数引受契約

第三者割当増資の場合は、多くの場合、引受人が決まっている状態で手続きを行うため、総数引受契約を締結して募集株式の引受人を確定することが多いです。この場合、募集株式の申し込みや割当の手続きを取らない事が多いです。

支払い(出資金の払い込み)

募集株式の引受人は、払込期日までに出資金を払い込みます。引受人は払込日において売り手の株主となります。なお、払込期日までに払い込みが確認できない場合、株主としての権利が消失します。

株主名簿

売り手は、株主が追加されたことに伴って発行株数及び新しい株主についてを株主名簿に記載します。

登記申請

売り手企業は、払込期日から2週間以内に新規株式の登記申請を行う必要があります。登記の申請先は株式会社の本店所在地を管轄する法務局です。

第三者割当増資における注意点

第三者割当増資を行う際は、株価への影響と有利発行に注意する必要があります。それぞれの注意点について解説します。

株価への影響

新規株式の発行は既存株主にとって株式の希薄化に繋がるため、1株あたりの価値は低下します。また、財政状況の悪化による資金調達など、増資の目的によっては既存株主が株式を売却して株価が低下する可能性があります。

有利発行

新規株式が既存株式の価額を大幅に割り込む価額で発行される「有利発行」に該当する場合、既存株主の利益に影響を及ぼすため、株主総会で特別決議を行わなければなりません。特別決議を行わずに有利発行が実施されると、取締役が損害賠償責任を負うため注意が必要です。

第三者割当増資の税務上の留意事項

第三者割当増資は発行会社においては資本等取引に該当するため、原則として課税関係は発生しません。ただし、増資について登記を行う際に「増加資本金額 × 0.7%(最低3万円)」の登録免許税が必要となります。

また、株式の引受人においては、有利発行の場合、時価と払込価額の差額が課税の対象となるので、専門家への事前相談をお勧め致します。

(引受人が個人の場合には一時所得、法人の場合には受贈益課税となります。)

第三者割当増資は経営権の譲渡とは性質が異なり、資金調達の手法として有効

第三者割当増資は経営権を譲渡する目的で行われるわけではなく、新規株式の発行による会社の資金調達を目的とするのが一般的です。引き受け先の会社が筆頭株主にならない程度に新規株式を発行することで、経営権を譲り渡さずにまとまった事業資金を確保できるでしょう。

既存株式には変動がないため、経営者の利益を目的とした取引には不向きですが、取引先との関係強化や企業の財政基盤強化には効果的です。

まとめ

第三者割当増資は、新規株式の発行によって売り手企業が資金調達を行うための手段です。経営上の結びつきの強化や経営悪化の救済などさまざまな目的で行われますが、うまく利用することで企業の財政基盤を強化できます。

発行株式の増加による株式の希薄化などのデメリットもあるため、第三者割当増資を行う際は既存株主への影響なども加味した上で募集事項を決定することが大切です。計画的に実施し、できるだけ自社にとって良い条件で事業資金の調達を図りましょう。