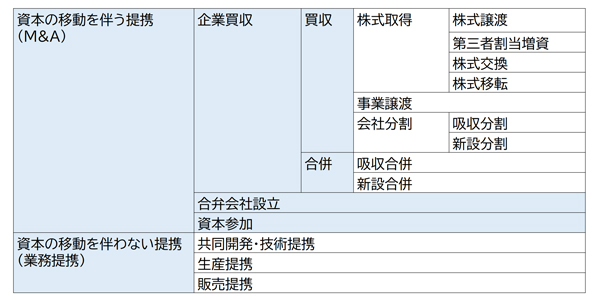

M&Aの手法

M&Aによる事業譲渡とは?

2021年8月11日更新

経営権を保ったまま事業の一部や全部を譲渡できる事業譲渡について、メリットや手続き、税金などを詳しく解説

地域経済や雇用を支える中小企業では、経営者の高齢化とともに後継者が見つからないという問題に直面しています。

事業を継続する手段としてM&Aも活用されており、M&Aによる事業承継は年々増加しています。

そこで今回は、経営権を保ったまま事業の一部や全部を譲渡できる事業譲渡について、メリットや手続き、税金などを詳しく解説します。

M&Aの手法

M&A(エムアンドエー)とは「Mergers and Acquisitions」(合併と買収)の略で、企業の合併と買収を意味します。

中小企業のM&Aで利用頻度が高い手法の1つが「事業譲渡」です。

事業譲渡とは

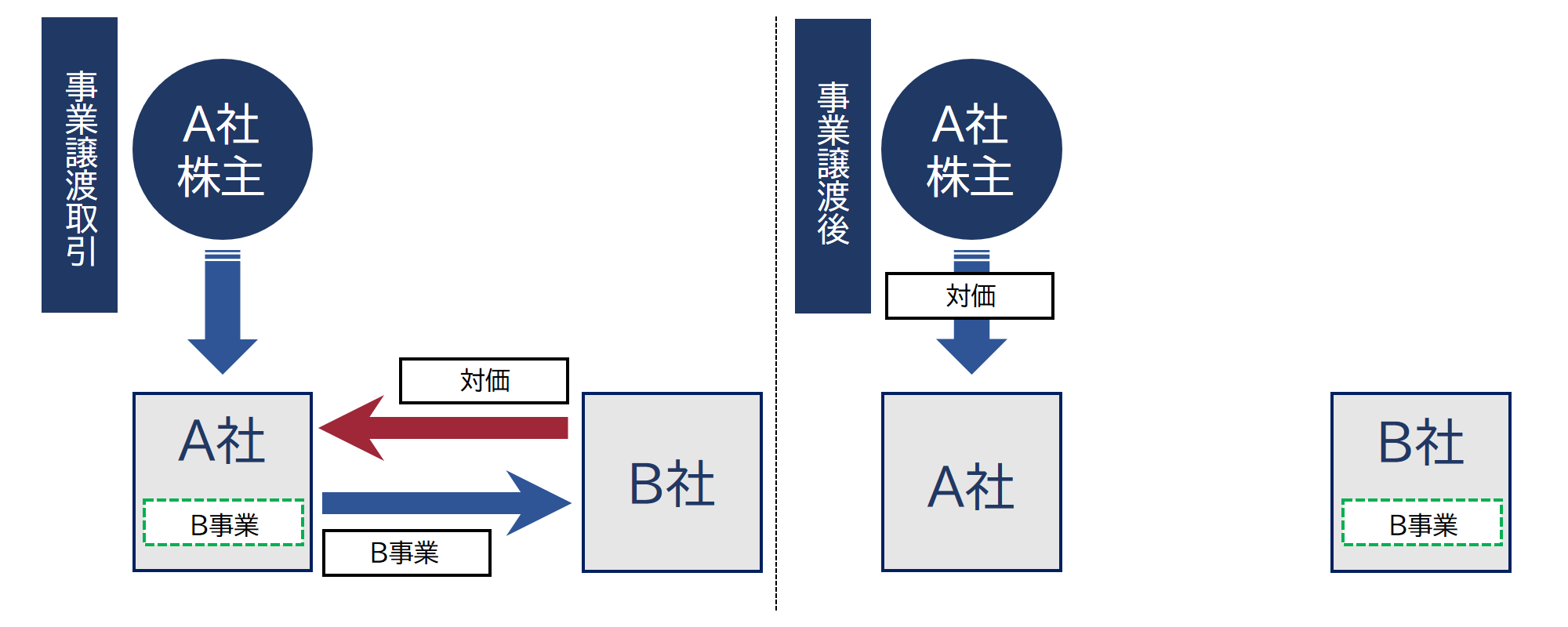

事業譲渡

「事業譲渡」は、売り手側が所有する事業の全部または一部を買い手側に譲渡する手法です。事業譲渡の場合、個別承継となるため、譲渡する資産を決める必要があり、土地、建物、機械設備等の有形資産だけでなく、従業員や取引先、ノウハウといった無形資産も対象とすることができます。

事業譲渡の方法・種類

事業譲渡には会社が営んでいる事業全部を譲渡する全部譲渡と事業の一部門を譲渡する一部譲渡の2つがあります。

全部譲渡

売り手側の会社の事業全てを譲渡することをいいます。ただし、事業の全てを譲渡したからといって譲渡側の会社がなくなるわけではありません。

一部譲渡

売り手側の会社の事業のうち、一部門を切り離して譲渡することをいいます。譲渡する事業や資産、負債の範囲は当事者が自由に決定できます。既存事業に集中したり、不採算事業を整理して経営状態の改善を図ったりする目的で行われるケースが多いといえます。

事業譲渡は一部の事業を自由に切り離して第三者に譲渡できるため、経営再建や経営資源の選択と集中の一環としてよく用いられます。特に中小企業における事業譲渡は手続きや事業規模の側面からみて大企業の事業譲渡に比べて簡便であることから、自社の事業を一部だけ譲り渡したい場合に事業譲渡が活用される事は多いです。

なお、譲渡側の企業には事業譲渡後の一定期間、その事業と同じビジネスを行ってはならないという競業避止義務が課せられます。

事業譲渡と株式譲渡の違いは?

株式譲渡とは、売り手側の株主が保有する会社の株式(発行済み株式)を、相手(買い手側)企業に譲渡することで会社を承継する手法です。株主は株式の代わりに、相手(買い手側)企業から譲渡対価を受け取ります。

一方で、事業譲渡の対象となるのは事業です。株式の譲渡は必要とせず、譲渡側は、譲受側との合意によって事業譲渡に相当する譲渡対価を金銭で受け取ります。

事業譲渡と会社分割の違いは?

事業部単位で考えて切り分けるという点では違いはありませんが、事業譲渡は個別承継で会社分割は包括承継である点が大きく違います。また、事業譲渡は自社が保有する事業の一部を第三者に譲り渡しますが、会社分割は企業の組織再編スキームの一つであるため、必ずしも譲渡することが前提となってはいません。会社分割には新設分割と吸収分割がありますが、第三者に会社分割で事業を承継する場合は、譲受側の企業が事業を引き継ぐ吸収分割が行われるのが一般的です。

事業譲渡のメリット・デメリット

譲渡側(売り手)のメリット

事業を売却することで不採算事業から撤退できる

事業を売却することで、対価を得ながら不採算事業から撤退できます。自社の経営において不健全化している事業を手放し、残った事業で会社を立て直すきっかけを作れます。

選択と集中で主力事業への集中を実現できる

手広くなりすぎた事業の一部を切り離すことで、経営資源を主力事業に集中することが可能となります。事業の選択と集中を行うことで、主力事業にリソースをつぎ込めるようになり、さらなる発展が期待できます。

売却した資金を、次の事業展開に投資できる

事業譲渡では対価として譲受側から資金を受け取れるため、売却で得た資金を主力事業や新規事業の投資にまわし、次の事業展開を図る事ができます。

経営権を引き続き持つことができる

事業譲渡は経営権を譲り渡すわけではありません。事業を第三者に譲渡したとしても経営権を引き続き持ち続けられます。会社の支配権を維持したまま事業を手放したい場合に有効です。

譲渡側(売り手)のデメリット

契約や譲渡資産の移転手続きが発生するため、M&Aに時間や手間を要する

株式譲渡のように株主の変更だけを行うのではなく、事業譲渡では譲渡した事業に関わる契約や資産の移転手続きが発生します。そのため、M&Aが完了するまでに時間や手間がかかりやすいというデメリットがあります。

M&Aの売り手は売却した事業と同じビジネスを一定期間できない(競業避止義務を負う)

事業譲渡を行うと、一定期間は売却した事業と同じビジネスを行うことができない「競業避止義務」を負うことになります。譲渡後に経営を継続するのであれば、他の事業によって売上を立てなければなりません。

譲受側(買い手)のメリット

必要な事業のみを譲り受けることができる

事業譲渡では、全ての事業を譲り受けるのではなく、自社にとって必要な事業のみを譲り受けられます。自社の発展に必要な事業だけを譲り受けることで、効率的に会社を発展させられます。

引き継ぐ資産を譲り受ける事業に関係する資産のみに限定できる

株式譲渡では全ての資産や契約、許認可などを引き継ぎますが、事業譲渡であれば譲り受ける事業に関係している資産のみを引き継げます。承継範囲を限定できるのは事業譲渡のメリットです。

不要な資産や簿外債務などを引き継がずに済む

株式譲渡のように全ての資産を引き継ぐ形式の譲渡では、不要な資産や想定外の簿外債務を譲り受けてしまうケースがあります。しかし、事業譲渡であれば引き継ぐ資産の範囲を指定できるため、リスクを最小限に抑えられます。

譲受側(買い手)のデメリット

契約や譲受資産の移転手続きが発生するため、M&Aに時間や手間を要する

譲渡側と同様に、契約や譲受資産の移転手続きが発生することからM&Aに時間や手間を要するというデメリットがあります。

雇用契約や資産の権利を個別に契約し直す必要がある

事業譲渡では、株式譲渡のように全ての資産が丸ごと引き継がれるわけではありません。したがって、譲り受けた事業に関する従業員の雇用契約や資産の権利については個別に契約し直す必要があります。

免許、許認可などは取得し直す必要がある

譲渡側から引き継がれた資産において、免許や許認可などは引き継がれません。必要な免許や許認可については、譲受側の企業があらためて取得し直す必要があります。

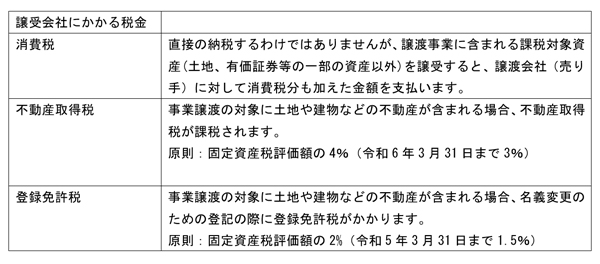

消費税が発生する

株式譲渡では消費税は発生しませんが、事業譲渡では事業という「資産」を売買することから、課税資産に対して消費税の納税義務が発生します。2021年6月現在では、消費税額は課税資産額の10%です。

不動産の移転を伴う場合、不動産取得税や登録免許税が発生する

譲り受ける資産の中に不動産が含まれている場合は、不動産取得税や登録免許税が発生します。法人税や消費税の他にもコストがかかる可能性があることを意識しておく必要があるといえます。

事業譲渡手続きの流れ

事業譲渡の手続きの流れ

事業譲渡を用いたM&Aでは、主に次の手続きが必要です。ここでは譲渡側を視点とした、事業譲渡の手続きの流れを解説します。

取締役会で事業譲渡を決議

取締役会を設置している会社の場合、売り手側は取締役会の決議で事業譲渡の承認を得る必要があります。取締役会を設置していない会社については、2人以上取締役がいる場合、過半数の決議を取ることで事業譲渡の承認の決議をすることができます。

事業譲渡契約書の締結

条件面で双方の合意が得られれば、事業譲渡契約書を締結します。事業譲渡契約書には譲渡対象事業や譲渡期日、対価、支払い方法などさまざまな項目を明記します。

臨時報告書の提出

上場企業など有価証券報告書の提出義務がある会社は、法令に定める条件に該当する場合、臨時報告書を提出することが求められます。

株主への通知・公告

事業譲渡を実施する事実と株主総会の招集を、効力発生日の20日前までに株主に対して通知・公告します。事業譲渡に反対する株主には保有株式の買取請求権が存在するため、その旨も通知します。

事前に反対の意思を表明した譲受会社および譲渡会社の株主等は、それぞれの会社に対して公正な価格で買取りを請求することができます。株式買取請求ができる期間は、効力発生日の20日前から前日までです。

株主総会の特別決議

事業譲渡を行うことにつき、以下の場合は効力発生日(譲渡日)の前日までに株主総会の特別決議による承認が必要です。 譲渡の対象が

・事業の全部の場合

または

・事業の重要な一部であり譲渡対象資産が譲渡会社の総資産の5分の1を超える場合

ただし、会社法に基づく略式事業譲渡や簡易事業譲渡であれば、特別決議が不要な場合もあります。

名義変更手続き

事業譲渡により、譲渡された事業について権利、契約や資産等は譲受会社に移ります。例えば、土地や建物など譲渡会社名義になっているものは譲受会社への名義変更手続きが必要となります。

事業譲渡の効力が発生

事業譲渡契約書に記載の事業譲渡の効力発生日をもって、事業譲渡が完了します。

事業譲渡の税務上の留意事項

事業譲渡によるM&Aでは、売り手と買い手で課税される税金が異なります。

事業譲渡で譲渡会社(売り手)にかかる税金

譲渡会社(売り手)にかかるのは、譲渡益に対して課税される法人税等と消費税です。

事業譲渡で譲受会社(買い手)にかかる税金

譲受会社(買い手)にかかるのは、譲渡事業に含まれる課税対象資産の消費税分、事業譲渡の対象に土地や建物などの不動産が含まれる場合は不動産取得税、登録免許税です。

まとめ

事業譲渡は事業の一部や全部を第三者に譲渡しながら、経営権は維持し続けられる譲渡手法です。不採算事業の清算や新規事業への注力などに高い効果を発揮するため、近年ではM&Aの手法としてよく用いられています。

譲渡側と譲受側の双方のメリットやデメリットを理解した上で、事業承継の手段として有効に活用しましょう。